確定申告で株の配当や譲渡所得の還付金をもらいましょう!

従来は、株の配当や譲渡所得等の確定申告は、住民税や国民健康保険、介護保険への負担増懸念がネックになっていた

一般的に確定申告すると住民税は自動的に決まるものと考えられています。(実際に確定申告して何もしなければ、各区市町村では税務署から受けた確定申告の各種情報をもとに住民税を決定しています)

しかも、国民健康保険・介護保険料などの算定においても株の配当や譲渡所得の捉え方は所得税とは異なっているところがあります。

このため、株取引や配当などを税軽減目的で確定申告すると、住民税や国民健康保険・介護保険料などの負担が重くなる可能性が高く、これが確定申告を躊躇させる要因となっていました。

株の配当や譲渡所得等について「住民税申告」により所得税と異なる課税方式の選択が可能に!

従来から、上場株式等の配当所得及び譲渡所得等については、確定申告で<申告不要制度・申告分離課税・総合課税>の選択が任意に選択できましたが、2016年の税制改正で、住民税においても申告等手続きすれば、確定申告(所得税)とは異なる課税方式が選択できることが明確化されました。

確定申告で株取引による譲渡所得や配当所得等の税軽減を!

この改正により、株取引による譲渡所得や配当所得等において税軽減のための確定申告がしやすくなりました。

株取引等で配当や譲渡所得がある方は、是非、この制度を活用し確定申告で節税されることをおすすめします。

所得税と異なる課税方式選択により譲渡・配当所得等の節税を!

株取引による譲渡所得や配当所得等の確定申告で、所得税と住民税で異なる課税方式を選択することにより節税メリットが考えられるケースは主に次の2つがあげられます。

ここでは、「特定口座を持ち源泉徴収あり」で運用している上場株式や投信での配当・分配所得、売買取引による譲渡所得を想定しています。

1.配当所得について「所得税は総合課税、住民税は申告不要制度(または申告分離課税)」選択がメリット大

これは、配当所得について「総合課税」で「配当控除」を活用して総所得で税軽減をはかる(還付を受ける)というものです。

しかし、確定申告をしたまま(住民税申告をせず)にしておくと、配当所得が加算されて住民税が高くなるばかりか、国民健康保険料や介護保険料なども同様に負担増になる可能性があります。

ここで、今回の見直しによる「申告不要(住民税還付は受けない)」手続きをすれば、住民税や国民健康保険料等への配当の影響を排除できることになります。但し、住民税の還付(源泉徴収された所得税を含む20%のうちの住民税相当の5%分)は受けられないことになります。

つまり、譲渡所得において損益通算する必要がなく、かつ繰越損との相殺の必要もない場合、所得税は総合課税で配当控除を受けて節税を計り、住民税では申告不要制度の手続きをとって住民税、国民健康保険料・介護保険料などの負担増を抑えるということです。

但し、株式等の譲渡損などの損益通算などの必要がある場合は分離課税申告となるので総合課税による配当控除は受けられなくなります。

また、住民税の還付金が多く見込める場合は、あえて住民税を不要申告する必要がない場合もあります。

従って、住民税の還付金(源泉徴収された所得税を含む20%のうちの住民税相当の5%分)が多く見込める場合は住民税や保険料の負担増予想との比較の上で決定されることをおすすめします。

2.株式等の譲渡所得について「所得税は損益通算や繰越控除を利用するため申告分離課税、住民税は申告不要制度」選択がメリット大

①株取引での譲渡損を配当や他口座の譲渡益などと損益通算して所得税還付を受けたい ②譲渡損が残り繰越控除をしたい

などの理由で確定申告した場合、そのまま(住民税申告せず)にしておけば住民税でも住民税の還付を受けられますが、国民健康保険や介護保険料などの算定基礎に譲渡所得(本年の譲渡益と繰越損との相殺で益が生じた部分)や配当所得が入れられ負担増になる可能性があります。

このため、住民税において「申告不要(別申告)」の手続きをすることでこれらの影響を排除することができます。

但し、この場合、住民税の還付(源泉徴収された所得税を含む20%のうちの住民税相当の5%分)は受けられなくなります。

従って、ここでも、過去の繰越損との相殺によって住民税でも大きな還付金が見込める場合は、あえて住民税を不要申告する必要がない場合もあります。

従って、住民税の還付金(源泉徴収された所得税を含む20%のうちの住民税相当の5%分)が多く見込める場合は、住民税や保険料の負担増予想との比較の上で決定されることをおすすめします。

以上のように、所得税と住民税で異なる課税方式が選択できるようになったことを踏まえ、配当や譲渡所得については、「e-tax」を使ってそれぞれ課税方式で試算してみることをおすすめします。

異なる課税方式の選択には住民税申告書を市区町村へ提出が必要

所得税と住民税で異なる課税方式を選択するには、所得税の確定申告書を税務署に提出する日の前日以前に、別途、住民税の申告書を市区町村に提出する必要があります。

詳細はお近くの市区町村窓口にお問い合わせください。

参考資料

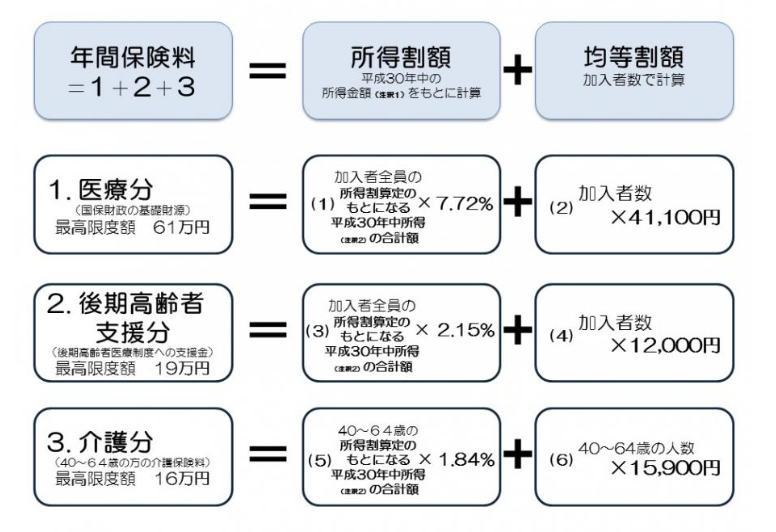

1.国民健康保険料の決まり方 江戸川区の例  2.介護保険料の計算方法 世田谷区の例

2.介護保険料の計算方法 世田谷区の例

合計所得金額に基づき計算されますが、合計所得金額とは

収入金額から必要経費に相当する金額(収入の種類により計算方法が異なります。)を控除した金額のことで、扶養控除や社会保険料控除などの所得控除をする前の金額です。また分離所得も含まれます。

介護保険料を合計所得金額で算定することは、介護保険法施行令第38条及び第39条によって規定されています。(繰越損失がある場合は繰越控除前の金額をいいます。)

なお、土地建物等の譲渡所得がある場合は、合計所得金額から特別控除額を差し引いた金額で介護保険料が決まります。

是非以下の関連記事もご覧いただければ幸いです。

・手軽なe-taxを使って確定申告の試算で還付金の有無をチェック

|

価格:2,480円 |

![]()