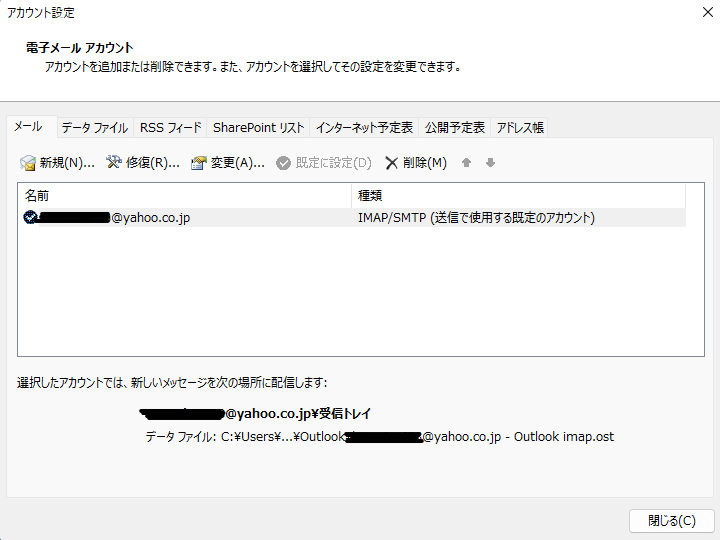

本日、国税庁e-Tax名で『【督促状】滞納した税金がございます』との督促状が届きました。

ありえへんことですが、e-Taxの利用者としては、一瞬、まさかと思い、e-Taxのメッセージボックスを確認するため、e-Taxのホームページを開きました。

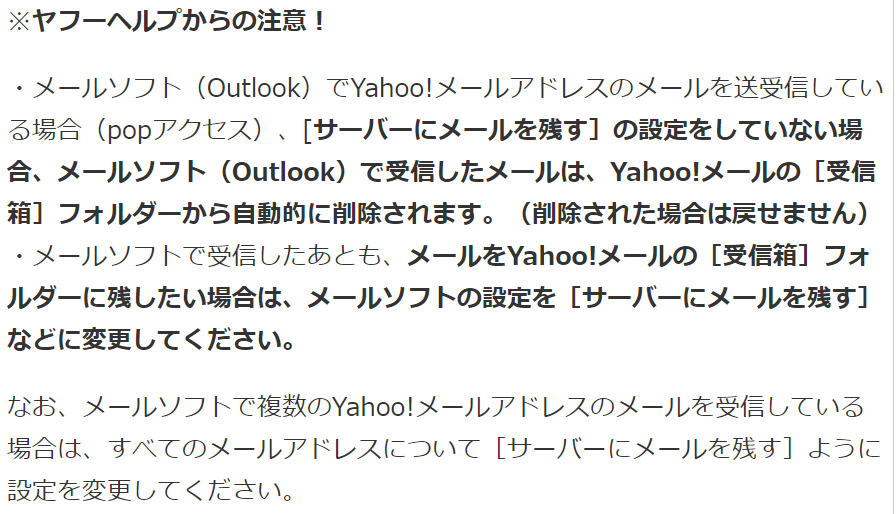

すると、下のような「緊急のおしらせ」が掲載されていて、国税庁を装った詐欺メールが横行していることがわかりました。

詐欺被害者を出さないため、注意喚起の意味でご紹介します。

詐欺被害者を出さないため、注意喚起の意味でご紹介します。

Ⅰ.国税庁を装った督促状詐欺のメールが横行

1.詐欺メールの内容

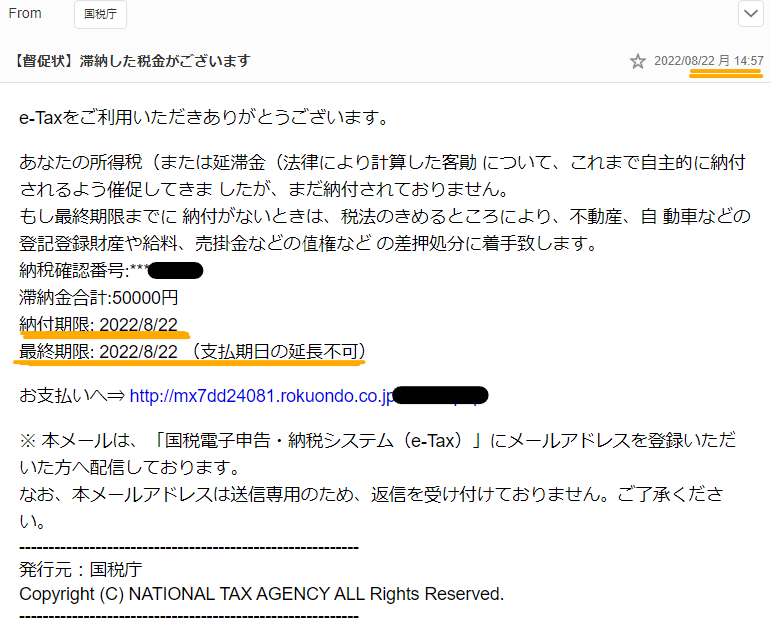

本日、私宛に、『【督促状】滞納した税金がございます』という詐欺メールが届きました。

次の通り、送り状の差出人は、国税庁となっています。

メール本文の内容は下記の通りです。

何ともおかしな文章で身に覚えのない内容ですが、「差し押さえするぞ」といった脅しに加え、「本日中に対応しろ」と慌てさせることで、メール上の「URL」にアクセスさせるのが狙いとなっています。

身に覚えがないことだと言うためにアクセスしようものなら、その瞬間から餌食になります。そうさせるのが目的なのです!

-詐欺メールの本文ー

|

なお、国税庁からのメールや通信文に付される差出人は、必ず、次のように明記することがルールとなっているので、このメールは偽物であることがわかります。「e-Tax(国税電子申告・納税システム)<info@e-tax.nta.go.jp>」

2.URLにアクセスさせるメールは詐欺の典型的な手口

このような、メール上に貼り付けたURLにアクセスさせ、口座情報などの個人情報を詐取するやり方は、典型的な詐欺の手法です。

このため、口実は、何でも良く、時間的余裕(調べる時間)を与えず慌てさせて、アクセスさせるのが、詐欺の常套手段です。

従って、このようなメール上のURL等にアクセスを求めるメールは、全て詐欺と見て、決して、アクセスしないのが鉄則です!

3.税務署が講じた「注意喚起」の紹介

税務署では、多発している詐欺メールに注意を促すために、「メール上にURLを貼り付けることはあり得ない」と明示するとともに、下表の通り、「e-Tax(国税庁)からメールを発信する場合の事由と送り方のルール、形式、事例を紹介」し、また、「要件別に決められた全ての種類のメールのひな形が見られるように一覧表を作成」しています。

また、送信元表記は、次のように統一されていることも示しています。

【e-Tax(国税電子申告・納税システム)<info@e-tax.nta.go.jp>】

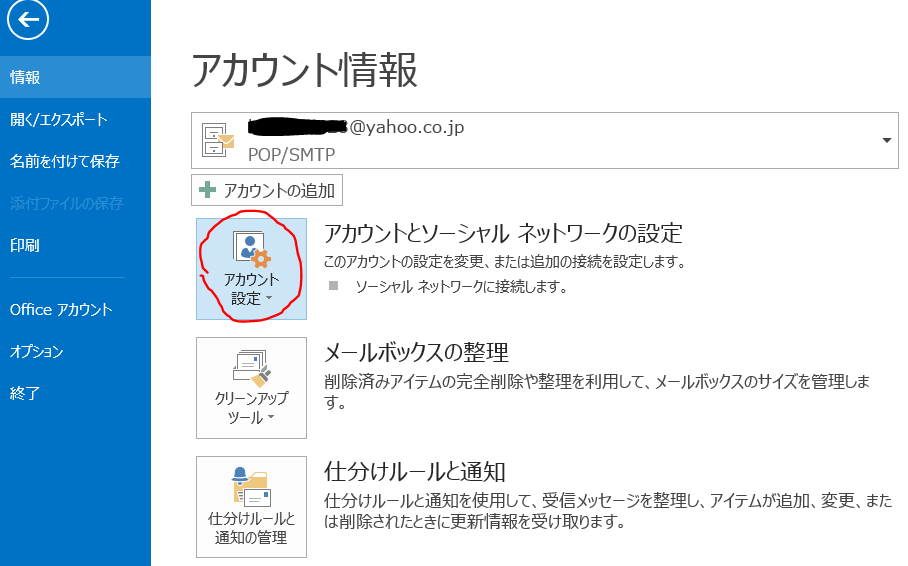

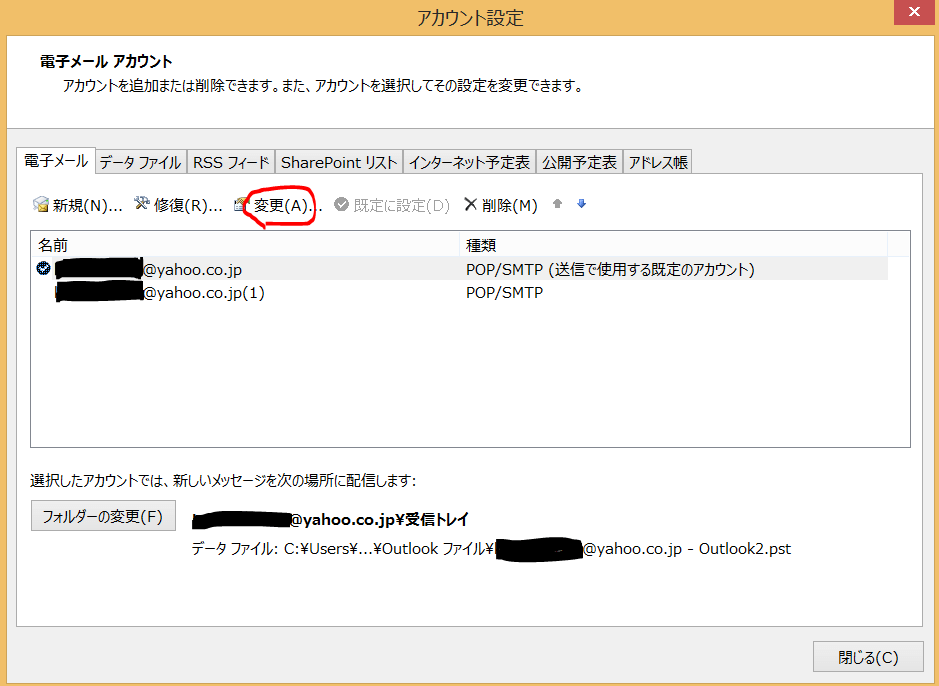

(1) 「税務署からのお知らせ」等のメールとはe-Taxでは、メールアドレスを登録している方へ、メッセージボックスに情報が格納された場合や、 暗証番号の再設定のための秘密の質問と答えなどの登録を受け付けた段階で、登録しているメールアドレスあてに 「税務署からのお知らせ」又は「国税庁からのお知らせ」メールを送信しています。 事前にメールに表示する宛名をe-Taxに登録することで、「税務署からのお知らせ」等メールの件名や本文に登録した宛名が表示されます。 また、「税務署からのお知らせ」等メールは、以下の送信元から送信されます。 送信元表記:e-Tax(国税電子申告・納税システム)‹info@e-tax.nta.go.jp›

(2) 「税務署からのお知らせ」等のメールの種類詳細は⇒e-Taxホームページ『「税務署からのお知らせ」等のメールの種類』をご覧下さい! 「申告に関するお知らせ」等、税務署からのメール文例が網羅されています。 |

Ⅱ.詐欺メールを見分ける留意点

今回のe-Taxを騙る詐欺メールの特徴や、注意・取り扱い、及び、国税庁の注意喚起のお知らせをご紹介しましたが、今や、大手通販や銀行、役所等あらゆる名を騙る詐欺メールが横行しています。

このため、詐欺メールを見抜くための一般的な留意点を下記しますので、手を変え形を変えて送られる詐欺メールの対応の参考にしていただければと幸いと存じます。

1.送り付けたメール上でアクセスを求めるメールは詐欺!

繰り返しになりますが、通常、銀行にしろ大手通販にしろ、本人宛のメールで個人情報の入力や確認入力を求めることはありません。

必ず、別途、銀行や通販サイトログイン画面からログインして、手続きを求めることになっています。

2.差出名やアドレスは何とでも書けるものと知っておくことが必要!

差出人の名称やロゴ、及びアドレスが本物とそっくりであれば、本物と信用しがちになります。

しかし、メールの差出名やアドレスは、下記の通り何とでも作れるものであることを知っておく必要があります。

| ⦿「メールの差出人アドレスは何とでも書けるもの」 メール送受信の仕組みは、メール本文とそれを配達する封筒から成り立っています。 メールが配信されるのは封筒に記載の送信者メールアドレスと宛先メールアドレスに基づき配信されます。 封筒そのものは、届いた瞬間に破棄され、受け取側ではメール本文記載の送信者アドレスを目にするだけになります。 このため、受け取り側には本物からのメールのように見せることができるのです。 (詳細は、「有害情報対策ポータルサイト」の「迷惑メール対策編」の「なぜ、嘘のメールアドレスが書けるの? (中級)」をご覧ください! |

![ソースネクスト|SOURCENEXT ZERO スーパーセキュリティ 3台用 [Win・Mac・Android・iOS用][セキュリティソフトzero]](https://thumbnail.image.rakuten.co.jp/@0_mall/biccamera/cabinet/product/4902/00000007421484_a01.jpg?_ex=128x128 "ソースネクスト|SOURCENEXT ZERO スーパーセキュリティ 3台用 [Win・Mac・Android・iOS用][セキュリティソフトzero]")

Ⅲ.最後に

世に、電話や偽手紙、或いはメールを使った詐欺が横行しています。

特に、メールは、不当に手に入れたメールアドレスさえあれば、安価に不特定多数に一度に沢山のメールを送付することができるため、名を変え文言を変え悪用されています。

そのうちの数パーセントでも、引っかけられれば大きな成果となるのです。

騙られる側の大手通販や銀行、役所とうでも注意を喚起し被害が発生しないよう呼びかけていますが、被害は後を絶ちません。

従って、あくまでも、詐欺に対しては、自分で守るしか方法がありません。

とにかく、URLや電話で連絡を求めるメールは、詐欺と心得て対処しましょう!

そして、疑わしき場合は、インターネット検索で類似のメールが紹介されていないか確認して対応を考えるようにしてください!

最後までお読みいただきありがとうございました。

ーーーーーーーーーー 完 ーーーーーーーーーーー

詐欺メール対策にセキュリティソフトは必需品!

セキュリティソフトを導入すれば、詐欺メールは迷惑メール対策機能などでブロックできる他、メールからフィッシング詐欺サイトを開いたとたんにブロックしてくれます。 誤って添付ファイルを開いてしまっても、ウイルスをダウンロードする前に検知してくれるので、転ばぬ先の杖になります。

主要セキュリティソフト

1.セキュリティソフト一覧

| セキュリティソフト | 価格 | 優位点 | |

| ESET セキュリティソフト |  |

5台で7,380円 | 性能及び軽さ |

| カスペルスキー セキュリティ |  |

5台で9,280円 | 性能 |

| ノートン 360 |  |

3台で14,480円 | 性能 |

| ウイルスバスター クラウド |  |

3台で13,580円 | 使いやすい |

| マカフィー リブセーフ |  |

無制限で8,480円 | サポート期間が長い |

| アバスト プレミアム セキュリティ |  |

1年、10台で3,740円 | ユーザーが多い |

| ZERO スーパーセキュリティ |  |

3台で6,480円 更新0円 | 高性能で更新料0円 |

| ZERO ウイルスセキュリティ |  |

1台で2,552円 更新0円 | 性能はやや低いが更新料0円 |

2.各ソフトの優位性比較

①性能(マルウェア、ランサムウェア、フィッシング、迷惑メール対策)が優秀なのは、カスペルスキー、マカフィー、ZEROスーパーセキュリティ、アバスト

②動作の軽さは、セキュリティソフト間で大差はない。

③価格面の優位性でいうと、なんと言っても更新料0円(パソコンを買い替えてもライセンスを引き継げる)のZERO ウイルスセキュリティ。

ただし、価格に加え、性能を考慮すると、ZERO スーパーセキュリティが優位。

但し、PCやタブレットを何台も所持している場合は、台数に関係ないマカフィーセキュリティや、カスペルスキーが優位となります

おすすめソフトは「ウイルスバスター」と「zero」

◎ウイルスバスター

★ 送料無料 【Windows・Mac・Android対応】 スマホもOK ★ ウイルス対策ソフト セキュリティソフト パソコン ウィルス対策ソフト ウイルスソフト")

◎ZERO

品質は勿論随一でありながら、コストが全然気にならないことがうれしい!

他社ではマネができない低価格で、何年使っても更新料はかからず維持コストは0円、 ■Windows/Mac/Android/iOSの4つのOSに完全対応

■ 一度インストールした端末で無期限で使える

■ 新しいOSがリリースされても追加費用無し、製品バージョンアップも無料

■ 期限切れ、更新料を気にせずウイルス対策ができる

■ AV-Comparatives プロダクト・オブ・ザ・イヤー 2017受賞(Windows)の高性能エンジン

![ソースネクスト|SOURCENEXT ZERO スーパーセキュリティ 1台用 [Win・Mac・Android・iOS用][セキュリティソフトzero ZEROスーパーセキユリテイ1ダイ]](https://thumbnail.image.rakuten.co.jp/@0_mall/biccamera/cabinet/product/4886/00000007421481_a01.jpg?_ex=128x128 "ソースネクスト|SOURCENEXT ZERO スーパーセキュリティ 1台用 [Win・Mac・Android・iOS用][セキュリティソフトzero ZEROスーパーセキユリテイ1ダイ]")

補足:PCの台数が多いほど更新料0円は有り難い!

十数年前から購入したパソコンやタブレットには、殆ど「ZERO」を導入してきました。

更新料がかかる他社ソフトを使っていた場合に比べると、20万円近くの節減になったと考えています。

| ※15年間、家族含めてパソコンやタブレットの使用台数は年平均5台位、5年おきに買い替えたとして支払った代金は、累計で4万円位。 もし、他社ソフトを使用していたとすれば年次更新費だけでも5台×3千円×15年で累計22万円にもなり、ざっと20万円近くは軽減できたのではと考えます。 |

関連記事

- 迷惑メール対策

- 国税庁e-Taxを装う納付督促状の詐欺メール急増にご注意!

- 詐欺メール図鑑|【au PAY】残高不足のお知らせ[メール○○]

- カード利用の本人確認と称し三井住友銀行を騙る詐欺メールに注意!

- 迷惑メールに関する情報・相談は「迷惑メール相談センター」へ

- 宅配業者からのSMS(電話番号で送れるメール)は詐欺!開かず削除!

- 10万円プレゼント等で誘うSNSアカウント収集・悪用にご注意!

- Outlook迷惑対策|ヤフーで判定された迷惑メールは転送させない

- JCBカードから「利用確認」等称しログインを促すメールは詐欺!(リニュアル)

- SMBCから覚えのない「ログイン確認メール」は詐欺、要注意!(リニュアル)

- 楽天を騙る詐欺メール雛型一覧と一目で詐欺と見破る特徴とポイント

- Amazonを騙る詐欺メール雛型一覧、一目で見破る特徴とポイント

- 前澤友作騙るFacebookメッセージ「現金プレゼント通知」は詐欺!

- 楽天騙る詐欺メール「あなたのアカウントは異常行為で制限されています」

- メール「私ハッカーは、・・」はビットコイン詐欺、要注意!(リニュアル)

- SMS迷惑対策|知らない電話番号は開かず番号を検索でチェック!

- Lineを騙るフィッシング詐欺の迷惑メール事例集です!ご注意!

- 詐欺メール防犯対策|楽天を騙るフィッシング事例、要注意!

- Amazonを騙るフィッシング詐欺メール事例とOutlook迷惑メール対策(リニュアル)

- 楽天メール「お支払い方法を変更してください」は詐欺メール(リニュアル)

- LINEを騙る詐欺メール実例紹介と迷惑メール対策(リニュアル)

- Amazonを騙る数々の詐欺メール紹介|ザ・ストップ詐欺被害!

- アマゾンを騙る詐欺メール、迷えばメッセージセンターで確認(リニュアル)

- 「MUFGカード」を騙り「web登録確認」メールは詐欺!注意!

- メール「Amazon.co.jp にご登録のアカウント・・」は詐欺!

- 「Line緊急問題」はフィッシング詐欺メール!要注意!

- メール「Yqkx・・・」の[LINE緊急問題]は詐欺、注意!

- メール「Amazon Services Japan」は詐欺!注意

- 「LINEにご登録のアカウントに異常ログイン・・」メールは詐欺!

- Outlookに入る詐欺Gからのメール攻撃を撃退法(リニュアル)

- ネット上の貸金業者は詐欺多し!必ず登録貸金業者のチェックを!

- 知らない電話番号からのSMSメールは詐欺、開かず番号を検索でチェック!

- Outlookに「私のこと覚えていますか?」と友人騙る詐欺メール(リニュアル)

- Outlook迷惑メール対策|迷惑メールを転送させないヤフー側設定方法

- Outlook迷惑メール対策|迷惑メール設定と受信拒否設定の強化

![【公式】ZERO スーパーセキュリティ 1台用 カード版[Windows / Mac / iOS / Android対応][セキュリティソフト]ウイルス対策 セキュリティ対策 更新料0円 ソースネクスト](https://thumbnail.image.rakuten.co.jp/@0_mall/pocketalk/cabinet/shuppin/imgrc0166152547.jpg?_ex=128x128 "【公式】ZERO スーパーセキュリティ 1台用 カード版[Windows / Mac / iOS / Android対応][セキュリティソフト]ウイルス対策 セキュリティ対策 更新料0円 ソースネクスト")

![【公式】ZERO スーパーセキュリティ 5台用 カード版[Windows / Mac / iOS / Android対応][セキュリティソフト]ウイルス対策 セキュリティ対策 更新料0円 ソースネクスト](https://thumbnail.image.rakuten.co.jp/@0_mall/pocketalk/cabinet/shuppin/imgrc0166153359.jpg?_ex=128x128 "【公式】ZERO スーパーセキュリティ 5台用 カード版[Windows / Mac / iOS / Android対応][セキュリティソフト]ウイルス対策 セキュリティ対策 更新料0円 ソースネクスト")

![【公式】ZERO ウイルスセキュリティ 1台 カード版[Windows / Mac / iOS / Android対応][セキュリティソフト]ウイルス対策 セキュリティ対策 更新料0円 ソースネクスト](https://thumbnail.image.rakuten.co.jp/@0_mall/pocketalk/cabinet/shuppin/imgrc0168337089.jpg?_ex=128x128 "【公式】ZERO ウイルスセキュリティ 1台 カード版[Windows / Mac / iOS / Android対応][セキュリティソフト]ウイルス対策 セキュリティ対策 更新料0円 ソースネクスト")

![ソースネクスト|SOURCENEXT ZERO ウイルスセキュリティ 1台【CD-ROM版】[セキュリティソフトzero ZEROウイルスセキユリテイ1ダイ]](https://thumbnail.image.rakuten.co.jp/@0_mall/biccamera/cabinet/product/4902/00000007421475_a01.jpg?_ex=128x128 "ソースネクスト|SOURCENEXT ZERO ウイルスセキュリティ 1台【CD-ROM版】[セキュリティソフトzero ZEROウイルスセキユリテイ1ダイ]")

「住宅本舗」は、

「住宅本舗」は、