火災保険選びに損保のブランド・人気を気にしていませんか?

ブランドとは、第三者機関による信用格付けが高いとか、ソルベンシーマージン率が200%以上の支払い能力が高いと評価されている大手損保のことです。

また、「おすすめ10社」「人気10社」とは、口コミ等の評価で人気がある損保のことです。

しかし、火災保険は、これらブランドや人気とは関係なく、一定の基準をクリアしていれば、支払い能力や不払い等の心配をする必要はいささかもありません。

また、カスタマーサービスにおいても、火災保険の性質(万が一の際以外は、問い合わせ程度)上、どの損保においても大きな違いはありえません。

従って、火災保険は、ブランドや人気よりも、実際に、自宅に最も有利な保険商品、保険料に焦点を当てて決めるべきものと言えます。

今は、店舗や人件費を掛けず保険料が安く、オプションが充実している通販損保なども、相次ぐ値上げで高負担化している火災保険には魅力あるものになっています。

年々、負担が重くなる一方であり、何もなければ掛け捨てになる火災保険は、ブランドなどよりも、自家に一番有利な損保がどこかの視点で決めるべきです。

そのためには、総合代理店や「火災保険一括見積りサイト」を通して各社比較を下に一番有利な火災保険を見いだされることをおすすめします。

Ⅰ.火災保険選びにブランドや人気は必要か?

1.ブランド・人気によって倒産や不払いリスクの違いはあるか?

火災や自然災害等の万一に備えてかける火災保険に、損保のブランドや人気を気にする必要があるでしょうか?

恐らく、①経営難に陥るリスクや、②万一に際しての支払い能力や③保険金請求に対しての不払い懸念、或いは、④日常の顧客対応サービスの充実度、等々の心配を見越した販売関係者の宣伝文句が反映しているものと思われます。

しかし、火災保険を選ぶ上でこれらのことに過度に重きを置く必要があるでしょうか? 答えは、ノーです。

①「経営難に陥るリスク」⇒財務格付け上、何れも問題なし

これは、第三者専門機関による格付けが「A」以上(AAA>AA>A>BBB>BB>B>CCC>CC>Cの格付け順位)であれば、保険契約債務を履行する財務上の心配は何らありません!

保険会社の保険契約債務を履行する上での財務力をランキングしたもので、AAA>AA>A>BBB>BB>B>CCC>CC>Cの格付け順位を表し、高いほど財務状況が健全で、トラブル時にきちんと保険料が支払われる可能性を示します。

保険会社比較ランキング(格付):引用=最速資産運用

| 保険会社 | 機関毎の信用格付け | ||||

| SP | MJ | JCR | RI | FR | |

| 東京海上日動火災保険 | A+ | Aa3 | AAA | AA+ | AA- |

| あいおいニッセイ同和損害保険 | A+ | A1 | AA+ | AA | |

| 損害保険ジャパン | A+ | A1 | AA+ | AA | |

| 三井住友海上火災保険 | A+ | A1 | AA+ | AA | A+ |

| トーア再保険 | A+ | AA+ | |||

| 日新火災海上保険 | AA+ | ||||

| 日本地震再保険 | AA+ | ||||

| アリアンツ火災海上保険 | AA | ||||

| 共栄火災海上保険 | A | AA | |||

| セコム損害保険 | A | AA | |||

| キャピタル損害保険 | A- | AA | |||

| Chubb損害保険 | AA- | ||||

| AIG損害保険 | A+ | ||||

| 明治安田損害保険 | A+ | ||||

| 大同火災海上保険 | A- | A- | |||

| アニコム損害保険 | A | ||||

| ニューセンチュリー保険 | A | ||||

| 楽天損害保険 | A | ||||

| 日本船主責任相互保険組合 | BBB+ | ||||

※格付けの定義

| AAA | 保険契約債務を履行する能力は極めて強い財務力 |

| AA | 保険契約債務を履行する能力は強い |

| A | 保険契約債務を履行する能力は強いが、上位2つに比べ、事業環境悪化の影響をやや受けやすい。 |

| BBB | 保険契約債務を履行する能力は良好だが、上位の格付けに比べ、事業環境悪化の影響を受けやすい。 |

| SP | スタンダード&プアーズ … 保険財務格付 |

| MJ | ムーディーズ・ジャパン … 長期格付 |

| JCR | 日本格付研究所 … 長期 |

| RI | 格付投資情報センター … 保険金支払能力 |

| FR | フィッチレーティングス … 保険財務 |

なお、リスクの高い「外貨建て保険」や「変額保険」は対象外!

②「万一に際しての支払い能力」⇒ソルベンシ200%以上は問題なし!

ソルベンシーマージン率は、保険会社の支払い能力を示す数値のことで、数値が高いほど、保険料を支払う余裕があるということになります。

200%以上であれば、支払い能力が十分で大災害でも保険料が正常に支払われることを意味します。

なお、金融庁では、この比率を公表しており、「200%」を下回った場合、金融庁から「是正措置」が行われることになっています。

従って、以下の表の中に名前があれば経営上何の心配もないと言えます。

| 損保会社 | ソルベンシー ・マージン 比率 |

| 日新火災海上保険 | 1321.20% |

| AIG損害保険 | 1135.90% |

| 共栄火災海上保険 | 968.30% |

| トーア再保険 | 831.50% |

| 東京海上日動火災保険 | 827.30% |

| そんぽ24損害保険 | 821.00% |

| エイチ・エス損害保険 | 803.30% |

| アクサ損害保険 | 782.50% |

| ソニー損害保険 | 782.10% |

| 楽天損害保険 | 757.50% |

| 損害保険ジャパン日本興亜 | 735.10% |

| 三井住友海上火災保険 | 712.40% |

| あいおいニッセイ同和損害保険 | 702.70% |

| セコム損害保険 | 619.40% |

| 三井ダイレクト損害保険 | 483.00% |

| 日本地震再保険 | 379.60% |

| SBI損害保険 | 366.10% |

| au損害保険 | 352.60% |

| セゾン自動車火災保険 | 341.70% |

| アニコム損害保険 | 305.60% |

| アイペット損害保険 | 284.80% |

| イーデザイン損害保険 | 282.40% |

〈余談〉

| なお、「正味損害率」という指標で、支払い余力を比較する説もありますが、低ければ保険料を下げてほしいものです! 「正味損害率」は、顧客から受け取った保険料と支払った金額の比率を表しパーセンテージが高いほど、払い出しの方が多いことを示し、低いほど、残留分が多く払い出し余力があることを示すとされています。 このため、低い保険会社の方が、災害発生時に支払い余力があると評価されるようですが、逆を言えば、保険料が高すぎるとも言えそうです。 正味損害率=(正味支払い保険金+損害調査費)÷正味収入保険料×100 |

③「保険金請求に対しての不払い懸念」⇒不正請求でなければ御懸念は全く不要

「万が一のときに保険金がもらえないことはないか」「前に、大手保険会社5社による保険金不払いのニュースを聞いたが大丈夫だろうか」などの懸念をもたれる方がいるのも事実であり、それを強調する記事も見かけますが、規定に基づいた損害請求であれば、不払いの心配は一切必要ありません。

2005年に朝日新聞が「大手保険会社5社が12万件の契約者に対し合計40億円の保険金の不払いがあった」と発表され、誰もが加入している保険は大丈夫かと心配になりましたが、これは、生命保険の話であって、火災保険の不払いではありません。

事実、火災保険契約において、本来払うべき保険金が支払われなかったことは一切ありません。

つまり、火災保険では、定められたルールに沿った損害で不払いが生じたことは一切ありません。

あるとすれば、近年問題になっている悪徳業者による不正請求です。

これは、家屋の損傷理由が、経年劣化であるにもかかわらず、自然災害によるものと偽って請求する不当な詐欺行為によるものです。 あるいは、請求した損害箇所や原因が明確でない場合です。

3年以内に起こった損傷に対して保険金を請求できます。

しかし、時間が経過すると災害と損傷の因果関係を証明するのが難しくなり、審査に通りにくくなってしまうのです。

これは、損害個所がはっきりしないと正確な審査を行えず、保険金の給付対象かどうかの判断ができないからです。

これも、必要な手続きを経なかったことによるもので、保険会社に責任があるわけではありません。

但し、このような場合でも、「再審査の要求」、「お客様センター、弁護士に相談」、「ADRに相談する」等によって、事実が確認されることによって不払いは生じないような仕組みになっています。

| 「再審査の要求」 :保険会社に支払い拒否が不服である旨を伝え、鑑定会社を変更しての再審査を求めることができます。 「お客様センター、弁護士に相談」 :お客様センターや弁護士に相談するのことができます。 「ADRに相談する」:ADR(裁判外紛争解決手続)に相談する方法もあります。 |

④「日常の顧客対応サービスの充実度」⇒火災保険では大差なし!

火災保険は、滅多に起こらない万一の損害が起きた場合の外は、契約更新する時(こちらの要請が無ければ接触も薄い)に、やりとりするだけで頻繁に相談などのサービスを受ける機会は少ない性質です。

2.万一、損保会社が破綻しても「損保契約者保護機構」が補償!

温暖化によって年々大規模自然災害が発生し、甚大な被害が相次いでいるため、損保会社の経営が心配され、火災保険を選ぶ際は、メガ損保などに視点が行きがちです。

しかし、以上のように、日本の損保会社の支払い能力は万全であり心配の必要はありません。

万が一、現在加入されている損保会社が破綻してしまった場合でも、『損害保険契約者保護機構』によって、破綻した損害保険会社の保険契約が補償されます。

3.従って、火災保険選びにブランド・人気は不要!

以上から、火災保険保険選びに、ブランドや人気尺度は全く不要で、自宅にあった火災保険を一番有利な条件(最安の保険料)で提供する損保選びが最も重要と言えます。

従って、同一補償内容による幅広い各社比較が重要となります。

!「住宅本舗」に見積もりを申し込む⇒⇒「火災保険の一括見積もり

」

Ⅱ.火災保険を選ぶ際の留意点

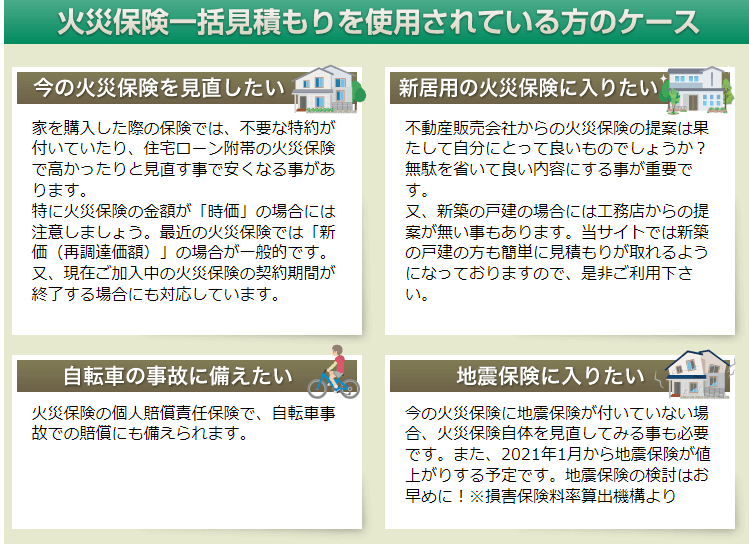

火災保険を選ぶには、何と言っても、最も重要なことは、自宅に合った補償内容と保険金の設定です。

1.まずは、自宅にあった火災保険の補償内容と保険金の設定が第一!

自分に合った火災保険の補償内容や保険金の設定方法等のポイントは、以下を参照願います!

| 「新たな火災保険契約」へ更新する際の留意点 1)建物の評価額(保険金額)は、「時価」ではなく「新価」(再調達価額)で契約する! 2)「家財保険」の評価額(保険金額)を見直す 3)災害リスクを勘案した補償内容にする! ・補償対象項目から必要な補償を選ぶ 4)現在加入の火災保険証に記載の「建物の種別」、「耐火構造」、「延床面積」などに増改築等で変更すべき箇所が生じていないか見直す! 5)火災保険に、地震保険を加えるかを決める 6)保険料を抑えるには? ①火災保険料は損保各社間で差があり、複数社の比較をすることが重要 ②新しい保険契約の保険期間は、できるだけ長期間が有利! ③長期契約でも月払いや年払いでなく極力全納一括払いがお得です。 |

2.次に、同一補償内容・保険金の火災保険が、最も有利な保険料で掛けられる損保探しが重要!

1)火災保険は各社によって大き差がある!

火災保険料は、保険金等の支払いに当てられる「純保険料」と保険会社の経費や利益に当てられる「付加保険料」で決められます。

| 純保険料は、事故の発生頻度や損害額などの過去のデータで算出される「純保険料率」を基に決められる。(「純保険料率」は、「損害保険料率算出機構」が各保険会社の実績データを元に「建物構造」と「建物所在地」の2つの料率区分で設定した「参考純率」を参考に各保険会社が独自に決める) 付加保険料は、「付加保険料」は、料率三原則(合理的、妥当、不当に差別的でないの3要件を満たすこと)に従って各保険会社が独自に算定します。 |

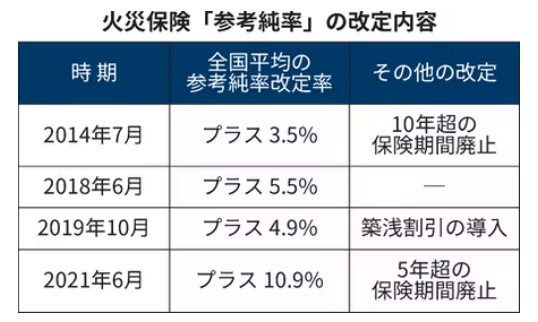

更に、火災保険料の負担は、次のように劇的に増大しています。

|

1.火災保険の主な環境変化 1)2010年4月の「保険法」改正に伴い、損保各社では法準拠のもとで独自色の強い様々な規定改定が行われた 2)2014年以降相次ぐ保険料値上げが実施された 3)2014年に最長保険契約期間が短縮化されました 2.更新を機に「火災保険料負担」が重圧に! |

従って、火災保険選びで最も重要なことは、同じ補償・保険金で見て一番自宅に有利な保険会社を選ことです!

なお、地震保険料は、国が関与した制度であるため、損保会社による差はありません。

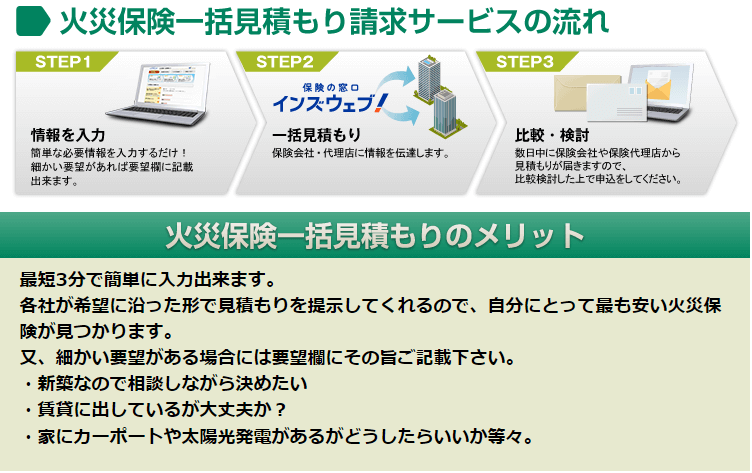

2)その為には、同一条件で各社比較ができる機会(総合代理店又は一括見積り比較サイト)が必要!

同一条件で損保各社比較ができる方法は、「総合代理店」を利用するか、「一括見積りサイト」を利用する方法があります!

詳細は下記をご参照願います。

| 各社比較するためには、 「総合代理店(店頭)」か「一括見積りサイト(Web)」の活用が不可欠! 「一括見積りサイト」の利用方法 1)主な「一括見積りサイト」 2)サイト申し込みから契約の申し込みまでの利用の流れ 3)「一括見積り」の申し込み方法(住宅本舗の例) |

なお、多くの方が最初に加入される銀行やハウスメーカーに紹介された火災保険は他社比較はできないため、更新時に乗換えられることをおすすめします!

「保険の窓口インズウェブ」に申し込む⇒「火災保険一括見積もり 」

3)最終的には、火災保険は、「店舗型」か「通販型」を選ぶことになります。

各社比較の結果、自宅に最適な火災保険は、店舗を持たない通販型か、店舗(代理店)を持つ店舗型火災保険を選ぶことになります。

通販型は、一般的に保険料が安くオプションも充実しており手軽さもあってシェアを伸ばしています!

火災保険は、保険金を請求する機会がそもそも少ないので、手厚いサポートよりも、手軽さが好まれる傾向があり、通販型が年々増加中です。

なお、通販型の特徴とメリット・デメリット、及び店舗型との比較は下記をご覧ください!

| 火災保険の契約窓口は「総合代理店」と「通販」のどちらが良い? 1)「通販型損保」の特徴とメリット、デメリット 2)「代理店型」の特徴とメリット、デメリット 3)それぞれが向くタイプとは? |

!「インズウェブ」に見積もりを申し込む⇒「火災保険の無料診断サービス ![]() 」

」

![]()

最後に

火災保険は、一定の基準をクリアしていれば、支払い能力や不払い等の懸念は不要であり、サービスにおいても、万が一の際の火災保険の性質上、相当であれば十分です。

このため、年々負担が重くなる一方で、何もなければ掛け捨てになる火災保険選びは、ブランドや人気に関係なく、各社比較を通じて、自宅にあった最も有利な条件の損保を選ぶことが重要です。

!火災保険の各社商品比較はこちらを⇒「火災保険の契約・見直し・乗換えには「一括見積り比較サイト」がおすすめ!」

最後までお読みいただきありがとうございました。

ーーーーーーーーー 完 ーーーーーーーーーーーー

「火災保険一括見積りサイト」のおすすめ3選

○おすすめは「住宅本舗」「保険の窓口」「保険スクエア」です!

ネットで検索すると、「火災保険の一括見積りサイト」はたくさん出てきますが、利用実績が多く、利用者の評価が高い5サイトの中から、下記の「選ぶ基準」に合致する3社、「住宅本舗」「保険の窓口インズウェブ」「保険スクエアbang!」をおすすめします。

| おすすめサイトを選ぶ基準 | |

| 右の事項に合致すること (求めたいこと) | ・カンタン記入で見積り依頼ができる。 ・数多くの損保会社の比較ができる。 ・複数社の見積りでも連絡窓口は一本化されている。 ・何度でも相談やアドバイスが受けられる。 ・無料で利用できる。 |

| 右の事項に合致しないこと(避けたいこと) | ・見積りが届くのが遅く、契約まで時間(日数)がかかる。 ・見積りだけ届き連絡が来ない。 ・いくつもの損保会社から連絡がくる。 ・相談やアドバイスが受けられない。 ・無理な営業電話や勧誘を受ける。 ・断りにくいように仕向ける。 |

○一括見積りサイトのおすすめ順位

| 順位 | サイト名 | サイト申し込み |

| 1位 | 「住宅本舗」 | |

| 2位 | 「保険の窓口インズウエブ」 | 火災保険一括見積もり |

| 3位 | 「保険スクエアbang!」 | 火災保険の無料診断サービス |

1位:「住宅本舗の火災保険一括見積もりサービス」

「住宅本舗」は、東京海上や三井住友海上など、国内16社の保険商品を一括で見積もれるウェブサイトです。 保険会社から、自分に合った保険商品の見積もりを「無料」で取ることができるので、自分にあった保険を見つけることができます。 住宅本舗は、無料で見積もれるので「まず先に保険料だけ知っておきたい」という人にもおすすです!

「住宅本舗」は、東京海上や三井住友海上など、国内16社の保険商品を一括で見積もれるウェブサイトです。 保険会社から、自分に合った保険商品の見積もりを「無料」で取ることができるので、自分にあった保険を見つけることができます。 住宅本舗は、無料で見積もれるので「まず先に保険料だけ知っておきたい」という人にもおすすです!

見積もり比較対象損保は大手16社

住宅本舗の特徴

「住宅本舗の火災保険一括見積もりサービス」は、サービス開始から8周年を迎え、 利用者数5万人を突破した 比較サービスです。

取り扱い保険会社数は、大手16社と業界トップ級なので、多くの損保会社間比較が可能です。

一度の入力で【最大16社】の保険会社の中から、お客様に最適な保険のお見積りが可能になっています。

【たった3分】の入力をすることで、比較検討の上、ぴったりな火災保険を選ぶことができます。

ひとつの代理店が全ての保険会社の窓口になってくれるので、火災保険専門のプロの手によって、数ある保険会社からオススメのプランをピックアップして紹介してもらえます。

住宅ローン審査の一括申込も扱っているので、新規取得する方からの需要が高いです。

火災保険のプロがプラン選定の手厚いサポートをしてくれるので、長期契約中の保険の見直し相談にも最適な火災保険一括見積サービスです。

解約返戻金を含めて適切な切り替え時期の提示をしてくれるので、今すぐ契約するつもりではなく、いつ切り替えるのがお得なのか確認したい人も気軽に相談できます。

見積書の作成は、保険プランナーが 【親切・丁寧】な対応いたします。

相談しながらプランニングすることで同様の保険料で補償内容が充実したり、不要な補償を外すことで保険料を大幅に減らすことが可能です!

無理な営業電話や勧誘は一切しません!

火災・地震保険一括見積もりの3つのポイント

③に記載のように、見積もりや相談をしたからといって必ず契約する必要はありません。従って、無理な営業電話や勧誘は一切ありません!

③に記載のように、見積もりや相談をしたからといって必ず契約する必要はありません。従って、無理な営業電話や勧誘は一切ありません!

| 「住宅本舗」に見積もりを申し込む⇒火災保険の一括見積もり |

2位:「保険の窓口インズウェブの見積もりサービス」

見積もり比較対象損保

保険の窓口インズウェブの特徴

| 「保険の窓口インズウェブ」に見積りを申し込む⇒ |

3位:「保険スクエアbang!の無料診断サービス」

![]()

見積もり比較対象損保

保険スクエアbang!の特徴

⇓

| 「インズウェブ」に見積もりを申し込む⇒ |

- 火災保険

- 火災保険はブランド・人気より自宅に一番有利な保険料損保を選ぼう!

- 火災保険|契約・更新は代理店型損保と通販型損保のどちらがおすすめ?

- 火災保険|契約・見直し・乗換えには「一括見積り比較サイト」がおすすめ!

- 火災保険|4年で2割の値上げ!保険内容見直しと損保選びが急務!

- 火災保険|契約期間途中の変更解約は不利益にならず、益多し!(リニュアル)

- 確定申告|風水害・盗難等の損害には税軽減措置が受けられる!(リニュアル)

- 貴方に合った火災保険を選ぶには専門家を利用するのが一番です!

- 近年豪雨被害が多発、火災保険に「水災補償」を付けるべきかの判断基準(リニュアル)

- 火災保険|値上げ続く火災保険料、点検見直しで費用対効果アップを!(リニュアル)

- 火災保険で損する数々のケースと損しない為のチェックポイント(リニュアル)

- 門塀や物置、室外機等も建物として火災保険の補償対象!洩れなく請求を!(リニュアル)

- 火災保険に風災補償は必須!令和元年房総半島台風大災害の教訓(リニュアル)

- 火災保険|台風で飛んできた隣の瓦で壁、車に被害、賠償請求できる?(リニュアル)

- 火災保険|20年超長期契約の満期を迎えるあなたにあった更新の進め方(リニュアル)

- 火災保険|後悔しない契約・更新・乗換えの留意点と基礎知識(リニュアル)

- 地震が起因の火災や水害等で受けた損害は火災保険の適用外!地震保険の対象(リニュアル)

- 火災保険で水害補償を受けるには「水災補償」付保が必要!(リニュアル)

- 特約火災保険満期乗り換えは損保各社見積もり比較が不可欠(リニュアル)