確定申告には、株式等運用にかかる高い税金を節税するしくみとして分離課税方式と総合課税方式が用意されています!

分離課税方式は、運用益と配当併せて儲かった場合にその利益を圧縮するために、他に損となった口座や過去の繰越控除(損)など損益通算して利益を圧縮して節税する方法です。

総合課税方式は、取引の損益には触れず、配当のみに焦点を当て、「配当所得」を「給与等所得」に合算して総所得として累進所得税率の適用を受けて「所得控除」を受ける節税方法です。

このように、株で儲けた場合も、確定申告で節税できるチャンスがあります。当記事では、株で儲けた場合の確定申告による節税方法を整理しました。

- Ⅰ.株等の取引で儲かった場合の確定申告による節税方法

- Ⅱ.株で儲かった場合の確定申告による節税方法

- Ⅲ.最後に

Ⅰ.株等の取引で儲かった場合の確定申告による節税方法

1.株式等の運用(利益・配当)には高い税金がかかる

株で儲かった場合、株取引での利益に20%(所得税15%+住民税)の税金が徴収されています。さらに、配当にも、同率の税金がかかります。

| 課税対象 | 所得税 | 住民税 | 計 |

| 上場株式の 利益・配当 | 15.315% (0.315%は復興税) | 5% | 20.315% |

従って、株で儲かった場合は、高い税金が源泉徴収された状態にあります。

以下では、全て、特別口座で源泉徴収選択を前提として説明します。

所得の高い人ならいざ知らず、一般会社員や年金受給者も低金利時代の中で、資産運用を株式投資などに注力せざるを得ない中で20%の税率は余りに高いものとなっています。

2.確定申告には「総合課税方式」「分離課税方式」による節税の仕組みが用意されている

確定申告には、株式運用に伴う高い税金を節税できる仕組みとして、損益通算で利益圧縮できる「分離課税方式」や、配当を給与所得と同等扱いにし配当控除が受けられる「総合課税方式」という2つの課税方式が用意されています。

1)分離課税方式:損益通算による利益圧縮で節税できる仕組み

分離課税方式は、「株式売買で被った損失」と「他の利益や配当など」と損益通算して利益を圧縮し税軽減ができる仕組みです。

2)総合課税方式:配当を給与等に合算し給与等の所得税率が適用できる仕組み

配当を給与等の所得と同扱いとし、給与等と合算した総所得に給与等の所得税率(累進税率)を適用し、「※配当控除」の税額控除が受けられ、税軽減ができる仕組みです。

配当は、企業が法人税を既に支払済の原資であるため、配当に更に税を課しているのは二重課税になります。

このため、配当を給与等と同取り扱いにした上で「配当控除」を適用して二重課税を解消するというものです。

以上の2方式のいずれかを利用して株式等の運用に伴う税金の節税が図れることになります!

3.確定申告は、損した場合だけでなく儲けた場合も節税できる仕組みです

株取引で損した場合には、「分離課税方式」を使って、儲けた他口座との損益通算や、次年度以降の儲けが圧縮できる繰越控除にするなどの節税対策がとれます。

しかし、株取引で儲けた場合にも、「分離課税方式」を使って、損した他口座との損益通算や過去の損(繰越控除)との損益通算で利益圧縮して節税することができます。

また、そういったものがない場合には、「総合課税方式」を使い配当を給与所得等に合算して給与等の所得税率を適用する「配当控除」により節税することもできます。

Ⅱ.株で儲かった場合の確定申告による節税方法

株で儲かった場合の年度末の株式口座(特定口座で源泉徴収選択とします)の状況は、「株取引は益となり配当を含めて黒字となった」となっています。

そのような口座状況で、株式運用にかかった高い税金を取り戻すには、確定申告の仕組みを使って申告する必要があります。

1.儲かった場合の確定申告による3つの節税方法

以下の3方法があります。

1)損となった別口座と損益通算(利益圧縮)して税を軽減する

他の証券会社に口座があり、配当を加えても赤字であれば、その赤字と損益通算して利益を圧縮し税金を戻してもらう。(「分離課税方式」による確定申告)

2)今年度の利益(含む配当)と過去の繰越損と相殺(益の圧縮)して税を軽減する

他の口座との相殺を経ても黒字が残った場合、過去の「繰越控除」があれば、それと損益通算(利益圧縮)し税金を戻してもらう。(「分離課税方式」による確定申告)

3)株取引には触れず、配当を給与等所得に合算し給与所得税率を適用した上で配当控除を受けて配当に掛った税を軽減する

他に相殺すべき口座や過去の繰越控除が無い場合、株取引の損益には一切触れず、「配当所得」を「給与所得等」に合算して累進所得税率を適用し「配当控除」を受けて税金を戻してもらう。(「総合課税方式」による確定申告)

なお、「総合課税方式」の選択は、他に相殺すべき口座や過去の繰越控除があっても、分離課税方式による節税効果が低ければ、株取引の損益には一切触れず済む「総合課税方式」を選択することになります。

2.3つの節税方法を数字を使って具体的に解説

上述の「儲かった場合の確定申告による3つの節税方法」の各方法を、数字を使って事例かしてみました。ご参考になれば、幸いです。

1)損となった別口座と損益通算して税を軽減する方法

複数の口座を持っていて、一部の口座で損(配当を含めても)が出ている場合、適当な口座間で「損益通算(利益圧縮)」の申告をすれば税還付が受けられます。

なお、あくまでも損に見合う口座を選んでその口座の益を減らせば良いのです。(すべての口座を取り上げる必要はありませんので、ご注意を!)

ここでは、2つ証券会社(A社、B社)で特定口座を持っていて、それぞれの口座の年間取引結果が下記の3ケース(損失の大きさを変えて比較する為です!)を想定して、損益通算による節税方法をご紹介します。

<ケースⅠ>

| 口座名 | 損益と配当収入及び支払った所得税合計額 |

| A口座 | 利益200万円と配当45万円で益合計245万円、源泉徴収税38万円 |

| B口座 | 損失100万円と配当45万円で損合計55万円、源泉徴収税 0円 |

⇓

| A口座では、所得合計が245万円(200+45)で所得税38万円が源泉徴収されている。 B口座では、損合計が-55万円(-100+45)で所得税は0で納めていない。 二つの口座を損益通算すると、所得合計は190万円(245-55)であり、これに株取引所得税15.32%を乗じると29万円となる。 従って、実際に負担すべき所得税が29万円となり、既に38万円を納付しているので、9万円(38-29)が還付されます。 |

<ケースⅡ>

| 口座名 | 損益と配当収入及び支払った所得税合計額 |

| A口座 | 利益200万円と配当45万円で益合計245万円、源泉徴収税38万円 |

| B口座 | 損失200万円と配当45万円で損合計155万円、源泉徴収税 0円 |

⇓

| A口座では、所得合計が245万円(200+45)で所得税38万円が源泉徴収されている。 B口座では、損合計が-155万円(-200+45)で所得税は0で納めていない。 この二つの口座を損益通算すると、所得合計は90万円(245-55)であり、これに株取引所得税15.32%を乗じると14万円となる。 従って、実際に負担すべき所得税が14万円となり、既に38万円を納付しているので、24万円(38-14)が還付されます。 |

<ケースⅢ>

| 口座名 | 損益と配当収入及び支払った所得税合計額 |

| A口座 | 利益400万円と配当45万円で益合計445万円、源泉徴収税68万円 |

| B口座 | 損失300万円と配当45万円で損合計255万円、源泉徴収は 0円 |

⇓

| A口座では、所得合計が445万円(400+45)で所得税68万円が源泉徴収されている。 B口座では、損合計が-255万円(-300+45)で所得税は0で納めていない。 二つの口座を合計して損益通算すると、所得合計は190万円(245-55)であり、これに株取引所得税15.32%を乗じると29万円となります。 従って、実際に負担すべき所得税が29万円となり、既に68万円を納付しているので、39万円(68-29)が還付されます。 |

以上の様に、損失額が大きいほど税軽減効果は大きくなります。

ここでは、損失を超える利益(含む配当)がある場合を想定しましたが、利益が足りなければ、損は、「繰越控除」として翌年以降に持ち越せます。

なお、この場合、住民税に注意!(重要)が必要です!

確定申告を「分離課税方式」で申告し、そのままにしておくと、株に掛けられた住民税5%分の還付も受けられますが、次年度の住民税の算定基礎に、損益通算後の株式所得(譲渡損益+配当)が含まれるので、益が大きく残ると住民税の負担が大きくなる可能性があるので注意が必要です。

このため、口座間で損益通算する場合は、益が大きく残らないよう、益の小さい口座との損益通算に限定して申告しましょう。

結局は、住民税については、還付金の大きさと住民税等への負担増の大きさ等の比較から判断しなければならないところがあり、住民税への影響が大きければ、見合わせることも必要です。

(住民税での還付金の大きさと、翌年の住民税負担の大きさを比較する必要があります)

2)今年度の利益(含む配当)と過去の繰越損と相殺して税を軽減する方法

過去に損が出て確定申告で繰越控除(3年間を限度として損を繰り越せる制度)の申告をしている場合、本年度の利益(含む配当)と繰越控除とを相殺して、本年度の利益に対して源泉徴収された所得税の還付を受けるのが目的です。

あくまでも繰越損に見合う口座を選んでその口座の益を減らせば良いのです。

(すべての口座を取り上げる必要はありませんので、ご注意を!

<ケースⅠ>繰越控除の有効分(3年以内)が110万円がある場合

| 本年度の利益400万円と配当90万円の合計が490万円で所得税75万円が源泉徴収。 繰越控除の有効分(3年以内)110万円と損益通算すると、本年の利益は、380万円(490-110)に圧縮、これに所得税率15.32%を乗じると納めるべき税金は、58万円となる。 従って、既に源泉徴収された75万円から17万円(75-58)が還付される。 |

<ケースⅡ>繰越控除の有効分(3年以内)が310万円ある場合

| 本年度収益は、利益400万円と配当90万円の合計が490万円となり所得税75万円が源泉徴収されている。 繰越控除には有効分(3年以内)310万円があるので、これと損益通算すると、本年の収益は、180万円(490-310)に圧縮でき、これに本来の所得税率15.32%を乗じると納めるべき税金は、28万円でいいことになる。 従って、既に源泉徴収された75万円から47万円(75-28)が税軽減分として還付されることになります。 |

なお、住民税に注意が必要です!(重要)

確定申告を分離課税方式で申告し、そのままにしておくと、株に掛けられた住民税5%分の還付も受けられますが、次年度の住民税の算定基礎に、損益通算後の株式所得(譲渡損益+配当)が含まれるので、益が大きく残ると住民税の負担が大きくなる可能性があるので注意が必要です。

くれぐれも、損益通算して益が大きく残る場合は総合課税方式にするかの選択が必要です。

なお、「住民税の申告不要制度」は廃止になり、住民税は確定申告の課税方式に沿った扱いにになります!

3)株取引には触れず、総額課税方式により、配当を給与等所得に算入し配当控除を受ける方法

「年間の株取引結果は、大きな利益がでた」、あるいは、「損益通算による還付金メリットよりも総額課税方式による配当控除のメリットの方が大きい」等の場合、配当に限定して節税できる仕組みが「総合課税方式」です。

(1)「総合課税方式」による税計算

税額の計算は、下の算式のようになります。

配当を「配当所得」として「給与等の所得」と合算した上で、社会保険料や基礎控除等の「所得控除」を差し引いた金額(「課税所得」という)に、その「課税所得」水準に該当する「累進所得税率」を乗じて「所得税額」(「確定前の所得税」という)を算出します。

その「確定前の所得税」から「配当控除(配当の10.00%の金額)」が「税額控除」され実負担となる「確定所得税」が算定されます。

|

算式(①→②) ①{(給与等の所得+配当所得)- 社会保険等の所得控除}×累進所得税率 =確定前の所得税 ② 確定前の所得税 - 配当控除(配当金額の10%分) =確定所得税 |

この計算の流れを分解すると下表の①から⑤の流れとなります。

| 順序 | 求める額 | 計算式 |

| ① | 「総所得額」 | 「給与または年金所得」+「配当所得」 |

| ② | 「課税対象額」 | 「総所得額」-「社会保険料等の所得控除額」 |

| ➂ | 「所得税額」 | 「課税対象額」× 所得税率(累進税率) |

| ④ | 「最終の税額」 | 「所得税額」-「配当控除額」 |

| ⑤ | 「還付額」 | 「源泉徴収された給与・年金所得の納税額と配当の納税額」-「最終の税額」 |

※「配当控除額」は、配当所得の10.00%(参考:住民税の配当控除は2.8%)

(2)総合課税は、課税所得が900万円以下の方にメリット大で低所得ほどメリットが大きい

給与等の所得税は、「累進税率」であるため、「配当控除」によるメリットが享受できるのは、下表の通り、課税所得900万円以下の方となります。その中でも、低所得で配当所得の割合が高いほど配当控除のメリットが大きくなります。

なお、総合課税では全ての所得が合算されるため、給与や年金の他に、不動産家賃収入、事業所得、株式・建物・土地を除く譲渡所得、一時所得等があると、その分メリットが少なくなります。

[Ⅰ表 課税所得額別に見た配当控除による減税効果]

表で使われている各用語の意味は次の通りです。

・「所得税率」は、課税所得額(給与等所得+配当所得)に対応した累進課税

・「配当控除率」は、「配当控除額」の算定に用いられる率。1000万円までは10%、1800万円までは5%、1800万以上は0%を配当所得に乗じて配当控除額をだします。

・「実質負担率」は、所得税率が、配当控除率分の負担減になった実質負担率を表す

・「軽減税率」は、配当控除により源泉徴収された税率がいくら軽くなるかを示す率!

また、「配当控除額」は、住民税分を含めると配当所得の10.28%となりますが、ここは、所得税分のみです。

なお、投信等の元本取り崩しによる分配金の場合の「配当控除額」は、低くなります。

| 課税所得金額 | 所得税率 | 配当控除率 | 実質負担税率 | 源泉徴収税率 | 軽減税率 |

| (所得‐所得控除) | 累進税率 | 配当に乗じる | 既に徴収済み | 還付率 | |

| (A) | (B) | (C)=A-B | (D) | C-D | |

| 195万円以下 | 5% | ▲10% | 0% | 15% | ▲15% |

| 330万円以下 | 10% | ▲10% | 0% | 15% | ▲15% |

| 695万円以下 | 20% | ▲10% | 10% | 15% | ▲5% |

| 900万円以下 | 23% | ▲10% | 13% | 15% | ▲2% |

| 1000万円以下 | 33% | ▲10% | 23% | 15% | 8%追徴 |

| 1800万円以下 | 33% | ▲5% | 28% | 15% | 13%追徴 |

※源泉徴収税率には復興特別所得税0.315%がありますが省略しました。

なお、「所得」は、「給与等所得+配当所得」であり、「所得税率」は給与等と配当の両方にかかります。

そこに、配当には10%の控除率が適用となるので、「累進税率」は、その分負担軽減となります。

これらを、下表の通り、算式を使って、整理すると、結局、配当には累進税率ー10%の税率でよいことになり、既に支払った15%の源泉徴収は、その分還付されることになります。

| 配当を給与等に加算し配当控除を受けた場合のメリットを算式の整理にて表します。 ①元々の所得税:給与等所得×累進税率 ②配当算入後の所得税:(給与等所得+配当所得)×累進税率Aー(配当所得×※10%) なお、配当を加算することで累進税率を累進税率Aとしましたが、下表(課税所得額と累進税率)から、累進税率が変わるのは200万円位の加算を要します。 また、累進税率を乗じる前に社会保険料等の所得控除が実際にはありますが、割愛します。 従って、基本的には累進税率はかわらないとして説明します。 ※10%:配当控除率で「配当控除額」の算定に用いられる率。 1000万円までは10%、 まず、②の算式(給与等所得+配当所得)×累進税率ー(配当所得×10%)を並び変えると、 右の様になります。 (給与等所得×累進税率)+(配当所得×累進税率)ー(配当所得×10%) ここで配当算入で税金に影響する部分は、(配当所得×累進税率)ー(配当所得×10%B)の部分。 この式を整理すると右の様になります。 「配当所得×(累進税率ー10%」 以上から、配当所得に課される税金は、累進税率より10%を差し引いた率で良いことになります。 しかし、配当には既に15%の所得税(他に5%の住民税)が源泉徴収されています。 従って、確定申告すると、払い過ぎた金額が還付されます。 <計算例> ◯給与所得が700万円で累進税率が20%、配当が50万円であった場合 配当にかかる税金は、50万円×(20%-10%)=5万円でよいことになるが、既に15%の所得税(他に5%の住民税)として7.5万円が徴取されているので、確定申告で1.5万円が還付される。 ◯給与所得が400万円で累進税率が10%、配当が50万円であった場合 配当にかかる税金は、50万円×(10%-10%)=0円でよいことになるが、既に15%の所得税(他に5%の住民税)として7.5万円が徴取されているので、確定申告で7.5万円が還付される。 ◯給与所得が300万円で累進税率が5%、配当が50万円であった場合 配当にかかる税金は、50万円×(5%-10%)=0円でよいことになるが、既に15%の所得税(他に5%の住民税)として7.5万円が徴取されているので、確定申告で7.5万円が還付される。 |

⇓

|

[結 論:課税所得900万円以下で低所得ほどメリット大!] ・給料や年金、その他所得等に配当を含めた課税所得が900万円以上の場合はメリットがないが、695万円以下の人にメリット(税軽減)が得られる。 ・695万円以下でも、合算所得が低いほどメリットが大きく、かつ配当所得の比率が高いほどメリットが大きくなる。 |

(3)数字を使った「還付金額」算出

◯事例1

年金生活者で、年金310万円と配当90万円あわせた収入が400万円、両方で源泉徴収された所得税が22.4万円のケース

|

[申告データー] ①年金収入が310万円で、年金で源泉徴収された所得税は6.6万円、株式の配当は総額で90万円で所得税13.8万円が源泉徴収された。②確定申告のため整理したところ、年度末での社会保険料控除額、生命保険料控除額、配偶者控除額、基礎控除額など所得控除額額は、合計で130万円となった。 (「源泉徴収ありの特定口座」で運用) |

「還付金額算出のシミレーション」

| 年収は、年金310万円と配当90万円合わせた400万円ですが、所得にすると、年金所得が190万円、配当所得が90万円で「合計所得」280万円となります。 ここから社会保険等の「所得控除額額」130万円を差し引くと、「課税所得」は、280∸130より150万円となります。 この課税所得150万円に所得税率5%(上述Ⅰ表の195万円以下に該当)を乗じた7.5万円が所得税となります。 ここから「配当控除額」が税額控除されて「最終の所得税」が確定されます。 「配当控除額」は、配当の10%額ですから9万円(90万円×10%)となります。 従って、「確定所得税」は、「-2万円」(7.5万円ー9万円)となりますが、国から税金を徴収するわけにはいかないので「0円」、つまり税の納入は不要となります。 このため、源泉徴収された所得税が、年金分と配当分合わせて「20.4万円」ありますので、これが還付の対象となり「還付金20万円」が還付されます。」 |

これを表を使って表すと下表のようになります。(金額の単位 万円)

| 収入 | 所得 | 所得控除 | 課税所得 | 税率 | 確定課税額 | 配当控除額 | 申告課税額 | 源泉徴収税額 | 還付金 | |

| 年金 | 310 | 190 | 130 | 60 | 5.0% | 6.6 | ||||

| 配当 | 90 | 90 | 90 | 15.3% | 13.784 | |||||

| 合計 | 400 | ① 280 | ② 130 | ③ 150 | ④ 5.0% | ⑤ 7.5 | ⑥ 9.0 | ⑦ -1.5 | ⑧ 20.384 | ⑨ 20.384 |

[表の説明]

年金と配当所得の合計280万円(①)から所得控除130万円(②)を差し引いて課税所得150万円(③)を求め、所得税率(課税所得額ランク別Ⅰ表)の5%(④)を乗じて課税額7.5万円(⑤)を確定します。

そして、この税額から配当控除額(配当90万円×10%=⑥9万円)を税額控除し申告する課税額(⑦‐1.5万円)が確定します。

ここでは「‐1.5万円」となっていますが、税金を徴収するわけにはいきませんので「0」とカウントされます。

そして「税金が0でいいにも関わらず源泉徴収された所得税が、年金分と配当分合わせて「⑧20.384万円」ありますので、これが還付の対象となり「⑨還付金20万円」が還付されます。」

(4)総合課税方式による「住民税」への影響に注意が必要!

○住民税で総合課税方式の配当控除を受けると負担増に繋がるので注意が必要です

下表の通り、住民税の給与等所得に対する税率は「10%」であることから、住民税の配当控除「2.8%」の適用を受けても、実質「7.2%」の税率となるので、配当で源泉徴収された「5%」よりかえって負担増となります。

[Ⅱ表 住民税:課税所得額ランク別に見た配当控除の減税効果]

| 課税所得金額 | 住民税率 | 配当控除率 | 実質の負担税率 | 源泉徴収税率 | 税軽減効果 |

| (A) | (B) | (C)=A-B | (D) | C-D | |

| 1000万円以下 | 10% | 2.8% | 7.2% | 5% | 2.2%追徴 |

また、配当込みの課税所得が、次年度の住民税算定基礎(所得割)に適用され負担増になります。(住民税は昨年度の所得を基礎にするため)

さらに、住民税の課税所得を基準とする国民健康保険料、介護保険料、児童手当等の負担増にも繋がります。

○実際に数字を使った住民税のシミレーション

先程の事例で住民税でも総合課税だと下表のようになります。(金額の単位 万円)

| 収入 | 所得 | 所得控除 | 課税対象所得 | 税率 | 確定課税額 | 配当控除額 | 申告課税額 | 源泉徴収税額 | 追徴金 | |

| 年金 | 310 | 190 | 117 | 73 | 10.0% | 7.3 | ||||

| 配当 | 90 | 90 | 90 | 5.0% | 4.5 | |||||

| 合計 | 400 | ① 280 | ② 117 | ③ 163 | ④ 10.0% | ⑤ 16.3 | ⑥ 2.5 | ⑦ 13.8 | ⑧ 11.8 | ⑨ 2.0 |

年金と配当所得の合計280万円(①)から、所得控除117万円(②)を差し引いて課税対象所得163万円(③)を求め、住民税率の10%(④)を乗じて課税額16.3万円(⑤)を確定します。

この税額から配当控除額2.5万円(⑥配当90万円×2.8%)を税額控除し、申告する課税額13.8万円(⑦)が確定します。

しかし、源泉徴収された住民税が、年金分と配当分合わせて11.8万円(⑧)なので、申告の課税額13.8万円(⑦)に対し2.0万円(⑨)の不足が生じ、追徴されることになります。

Ⅲ.最後に

株で儲けた場合も、確定申告で高い税金の節税が大抵の場合はできます。

確定申告方法には、「総合課税方式」と「分離課税方式」がありますが、どちらが税軽減に有利であるかは、およその見当はつくものの、住民税や住民税をもとに決定される介護保険料その他への影響も十分考慮する必要があります。

微妙な場合や、節税の大きさを確認するためには、「e-tax」が重宝なツールとなります。

是非、儲かった場合も、「e-tax」を使って節税方法がないかチェックされることをおすすめします。

ーーーーーーー完ーーーーーーーー

関連記事

- 確定申告

- 株取引の確定申告|特定口座・源泉徴収でも確定申告すれば節税できる!

- パソコンからe-taxを使って確定申告する手順をわかりやすく解説

- ふるさと納税の確定申告方法、ふるさと専門サイト利用でより簡単に!

- 年金所得者も「ふるさと納税ワンストップ特例制度」が利用できます!

- ふるさと納税って?節税効果が大きく活用しないと損!おすすめ利用法

- ふるさと納税額過去最高!住民税や社保等の負担軽減効果大に人気旺盛!

- 屋根外壁塗装リフォームで各種税制優遇措置を受ける要件と手続き

- 確定申告メモ|高い歯の自由診療費も医療費控除の対象!知らないと損

- 確定申告メモ|パート年収103万円以下なら申告で所得税は全額戻せる

- ふるさと納税|給与・年金収入者、自営業者の「控除限度額」早見表

- 年末の株式取引は、損出し・益出しで節税と資産改善を図るビッグチャンス(リニュアル)

- 株式取引等譲渡所得の年末節税対策に欠かせない損出し、益出し手法(リニュアル)

- 年末の節税対策は十分?|年末にできる節税対策と大きい節税効果(リニュアル)

- 幼保無償化|今更聞けない保育園と幼稚園の違い、どちらにしようか?

- 今更聞けない児童手当って?申請しないともらえない!遅れた分無効!

- 「住民税決定通知書」の見方と住民税節税の重要性とその方策方法(リニュアル)

- 確定申告|リフォームした方は申告で所得税等各種減税が受けられます

- 確定申告メモ|住民税や社保料等へのはね返りで損しない為の留意点

- 確定申告|パートの年収が103万円以下なら所得税や住民税は不要!

- ふるさと納税の100%還元上限額は、所得控除の大きさで変わる!

- 確定申告|配偶者控除等を睨んだパートの上手な働き方と確定申告留意点

- 確定申告|ふるさと納税のポイントとメリットの数々!お得に地域貢献

- 確定申告|会社員・年金生活者でも確定申告すると得な人、得なケース

- 確定申告|1月はe-Taxで還付金有無の確認。意外とある還付機会

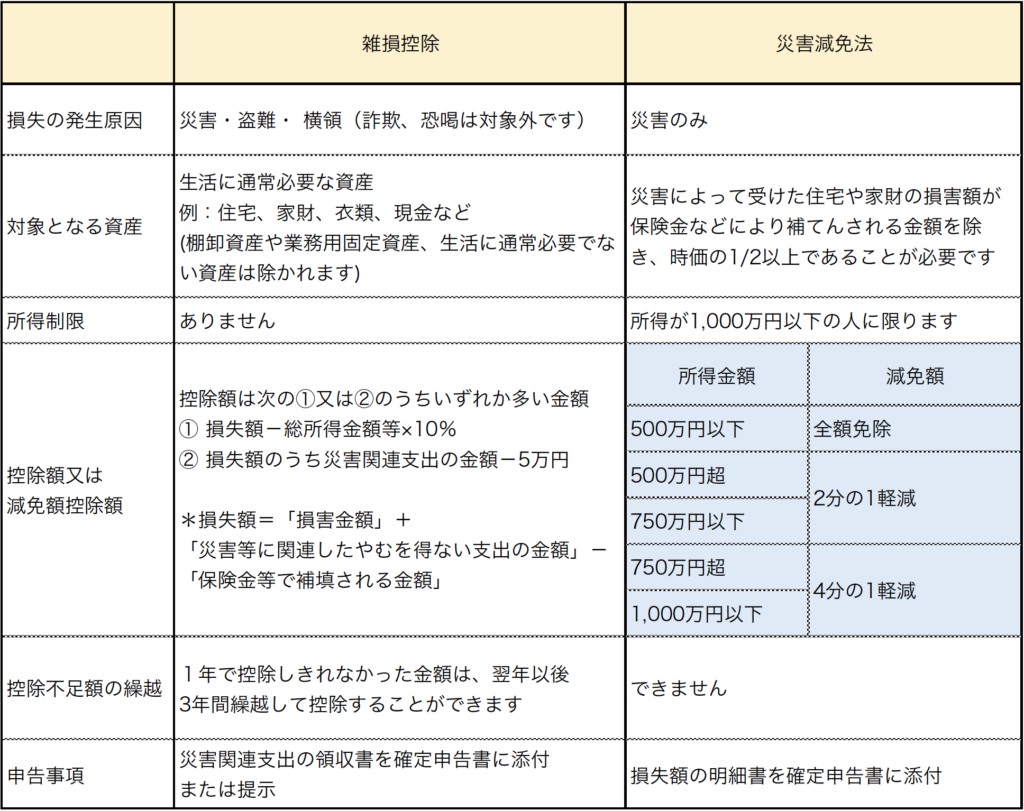

- 確定申告|風水害・盗難等の損害は申告で税軽減や免除が受けられる!

- 確定申告|e-Taxを使えば所得税の還付確認と申告が容易にできる!

- e-taxの事前準備はこれ!e-taxで還付金の有無が確認できる(リニュアル)

![【楽天1位】テント ワンタッチ 4人用 5人用 ワンタッチテント UVカット 大型 ヘキサゴン テント 耐水圧 1,500mm以上 ドームテント キャンプテント ファミリー キャンプ用品 アウトドア セット 簡易テント 軽量 日よけ キャンプ FIELDOOR 1年保証 ■[送料無料]](https://thumbnail.image.rakuten.co.jp/@0_mall/smile88/cabinet/master/1st/a05113.jpg?_ex=128x128 "【楽天1位】テント ワンタッチ 4人用 5人用 ワンタッチテント UVカット 大型 ヘキサゴン テント 耐水圧 1,500mm以上 ドームテント キャンプテント ファミリー キャンプ用品 アウトドア セット 簡易テント 軽量 日よけ キャンプ FIELDOOR 1年保証 ■[送料無料]")

確定申告 マイナポイント申請にも使える 接触型 ICカードリーダーライター USB2.0 オンライン申請 マイナンバーカード対応【 パソコン 電子申告 E-TAX Windows11 】送料込 ◇ ICカードリーダー 接触型")